提到个人信用报告,很多人第一反应就是“和贷款、申请有关”,觉得自己只要没有借钱的需求,就可以不用关注它。其实不然,个人大数据就像我们的“隐形名片”,不只影响贷款申请,还悄悄渗透在租房、入职、出行等方方面面,和每个人的日常生活息息相关。

今天小编就把个人信用报告的“查询方法”“使用场景”一次性讲明白,普通人看完就能上手,也能作为实用参考,帮大家避开误区、用好这份“隐形名片”。

个人大数据

一、个人信用报告是什么?

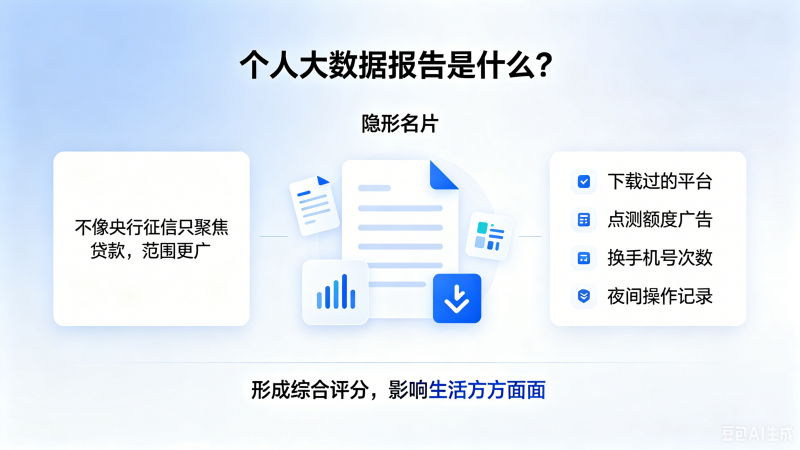

简单点说它就是对你日常行为的一种“综合记录”,不像央行征信只聚焦贷款,它的范围更全——比如你下载过哪些平台、有没有频繁点“测额度”广告、换过几次手机号、甚至夜间有没有频繁操作相关功能,都会被记录在内,最终形成一个综合评分。这个评分不只是给银行、贷款平台看的,现在很多企业、租房机构、共享平台也会参考,它直接决定了你能享受哪些便利,避开哪些麻烦。

个人大数据报告

二、个人信用报告怎么查?3个合格渠道

查个人信用报告,最关键的是选正规渠道,既不会泄露个人信息,也不会因为查询影响自身评分(软查询,不扣分、不留痕)。

1. 百行征信(权威,覆盖广)

这是央行批准的正规平台,能查到大部分网贷、小贷的相关记录,还有个人综合评分。

注意:部分查询是免费的,完整报告可能需要少量费用,全程正规,不用担心信息泄露。

猫头鹰快查

2. 合规第三方自查平台(针对性强)

如果想更全面地了解自己的大数据情况,比如有没有多头借贷、设备异常等问题,可以选择隐私政策透明、口碑好的第三方自查平台(比如猫头鹰快查等),这个平台能查到更细致的内容,那些没有上征信报告的消费行为,比如自己的综合评分、异常行为、通讯录风险等,价格也比较透明,也很友好,适合想针对性优化评分的朋友。

提醒:自查不用太频繁,每3-6个月查一次就够。

猫头鹰快查

3. 银行自带信用体检(免费,贴近日常)

大部分的手机银行,都有“信用评分”“信用体检”功能,打开平台直接搜索就能找到。

这个渠道的优势是完全免费,而且查询的是银行口径的评分,和我们申请贷款、信用卡时的参考标准一致,平时查起来很方便,不用额外下载。

三、个人信用报告怎么用?

大数据报告

1、贷款申请(核心用途)

这是大家最熟悉的用途,不管是申请贷款,还是房贷、车贷,平台都会先查你的个人大数据。评分高,申请更容易通过;评分低,可能会被秒拒。

建议:申请前1个月,先自查一次大数据,看看有没有异常,避免盲目申请被拒,留下不好的记录。

2、入职背调(容易被忽视)

现在很多企业,尤其是大厂、国企等单位,入职前都会做背调,其中就包括个人大数据核查。如果大数据评分太低,被判定为“风险较高”,可能会影响入职,甚至错失心仪的工作。

建议:刚毕业找工作、准备换工作的朋友,提前自查大数据,避免因为小疏忽影响职业发展。

3、租房/租车/共享服务(日常便利)

平时租房,很多房东或中介会参考个人大数据,评分高的话,可能不用交高额押金,甚至能优先选房;租车、租共享充电宝、住酒店时,高分也能享受免押服务,不用一次性交一笔押金,减少资金压力。

4、日常服务开通(少走弯路)

办理宽带、手机分期、家电分期等日常服务时,部分平台也会参考个人大数据。评分高,能快速开通服务;评分低,可能会被要求预付全款。

5、自我风险排查(避坑关键)

定期查个人大数据,还能及时发现问题——比如有没有被他人冒用身份申请贷款、有没有不知情的查询记录、有没有异常风险标记,提前排查,避免后续出现更大的麻烦。

四、避坑提醒

1、不随意点广告;

2、不轻信“分数修复”骗局,全是骗局,不仅会被骗钱,还可能泄露个人信息;

3、不随意授权隐私权限。

免责声明:此文内容为广告,不代表本网的观点及立场。其内容由广告方提供,与本网无关,本文所涉文、图等资料之一切权利和法律责任归材料提供方所有和承担。本文仅供读者阅读并请自行核实内容真实性,网站对此资讯文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。